B.O.E. Nº 236 de 02/10/2007

17255

17255

Resolución de 16 de julio de 2007, de la Dirección General del Catastro, por la que se aprueban los modelos de actas de inspección catastral y de documentos a utilizar en el procedimiento de inspección conjunta.

Los modelos de actas de inspección catastral y de diligencia de colaboración en la inspección catastral vigentes fueron aprobados por la Resolución de la Dirección General del Catastro de 28 de noviembre de 2003, en virtud de las competencias atribuidas por la Orden ministerial de 31 de julio de 2003 y lo señalado en el artÃculo 7.3 de la Ley 48/2002, de 23 de diciembre, del Catastro Inmobiliario, posteriormente sustituida por el Real Decreto Legislativo 1/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley del Catastro Inmobiliario.

El Real Decreto 417/2006, de 7 de abril, que desarrolla el citado texto refundido, ha precisado el régimen de competencias de los órganos que pueden realizar actuaciones de inspección catastral, asà como los documentos que servirán de soporte a dichas actuaciones, los cuales deben recoger como novedad respecto a la situación anterior lo regulado por el citado Real Decreto para la denominada inspección conjunta.

Asimismo el Real Decreto 417/2006 prevé, en su artÃculo 64.3.e), la posibilidad de que en virtud de un convenio de colaboración determinadas funciones de la inspección catastral puedan ser ejercidas plenamente por las entidades colaboradoras de la Dirección General del Catastro, por lo que es preciso proceder a la regulación de los documentos que recojan las actuaciones inspectoras formalizadas en este marco de colaboración.

Por lo expuesto, se precisa adaptar al nuevo reglamento los documentos que recojan las actuaciones de inspección catastral, mediante el establecimiento de nuevos modelos de comunicaciones, actas y diligencias de inspección, que se deben aprobar por resolución de esta Dirección General en uso de las atribuciones que le otorga el artÃculo 61.1 del Real Decreto 417/2006 y la disposición final segunda de la Orden ministerial antes citada.

En su virtud, he resuelto lo siguiente:

[precepto]Primero.

Se aprueban los modelos de actas que recogerán el resultado de las actuaciones de inspección catastral de los órganos competentes de la Dirección General del Catastro, que se reflejan en los Anexos I, II y III de esta resolución.

Se aprueban los modelos de acta, diligencia y comunicación de colaboración en la inspección catastral que recogerán el resultado y los trámites de las actuaciones de investigación realizadas por los Ayuntamientos y las entidades que ejerzan la gestión tributaria del Impuesto sobre Bienes Inmuebles de acuerdo con el procedimiento de inspección conjunta establecido en los artÃculos 21.1 del texto refundido de la Ley del Catastro Inmobiliario y 48.2 del Real Decreto 417/2006, que se reflejan en los Anexos IV. a, IV. b y IV. c de esta resolución.

[precepto]Segundo.

El resultado de las actuaciones de inspección catastral realizadas por las entidades colaboradoras que en virtud de un convenio de colaboración hayan asumido el ejercicio de las correspondientes funciones inspectoras se recogerán en los modelos previstos en los Anexos I y II de esta resolución, sustituyendo el escudo y rótulo identificativos que en ellas figuran por los propios de la entidad actuante, que asimismo podrá introducir las modificaciones formales que juzgue necesarias para adaptar dichos modelos a su ámbito territorial o competencial.

[precepto]Tercero.

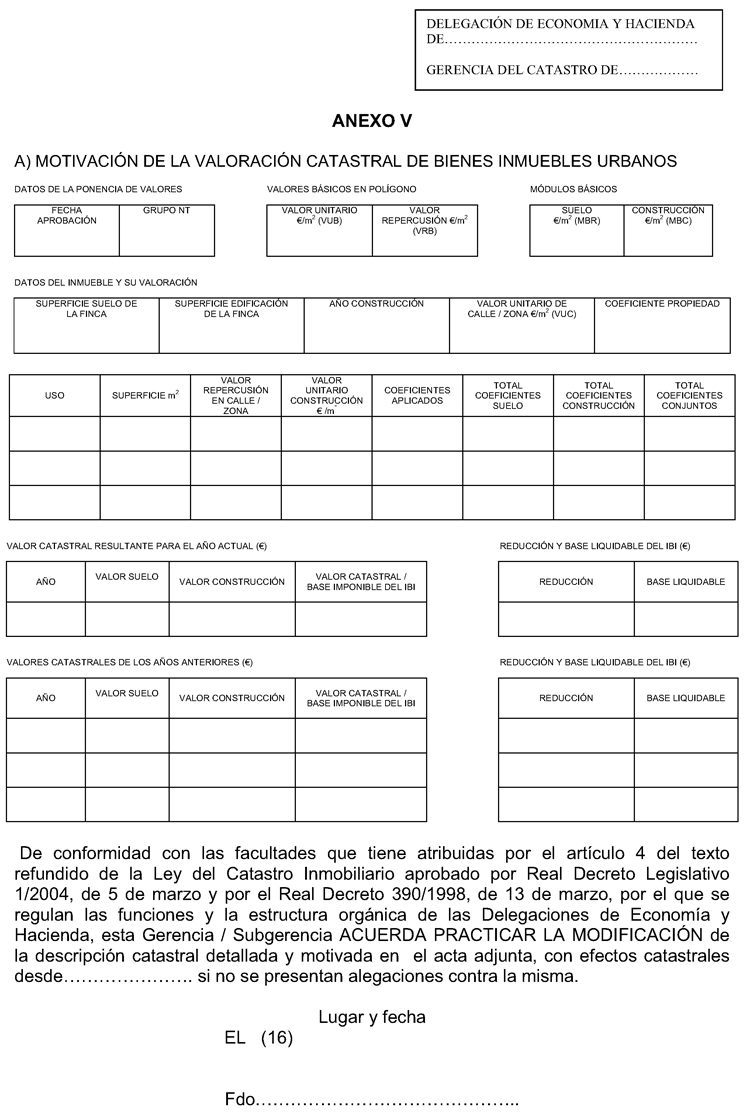

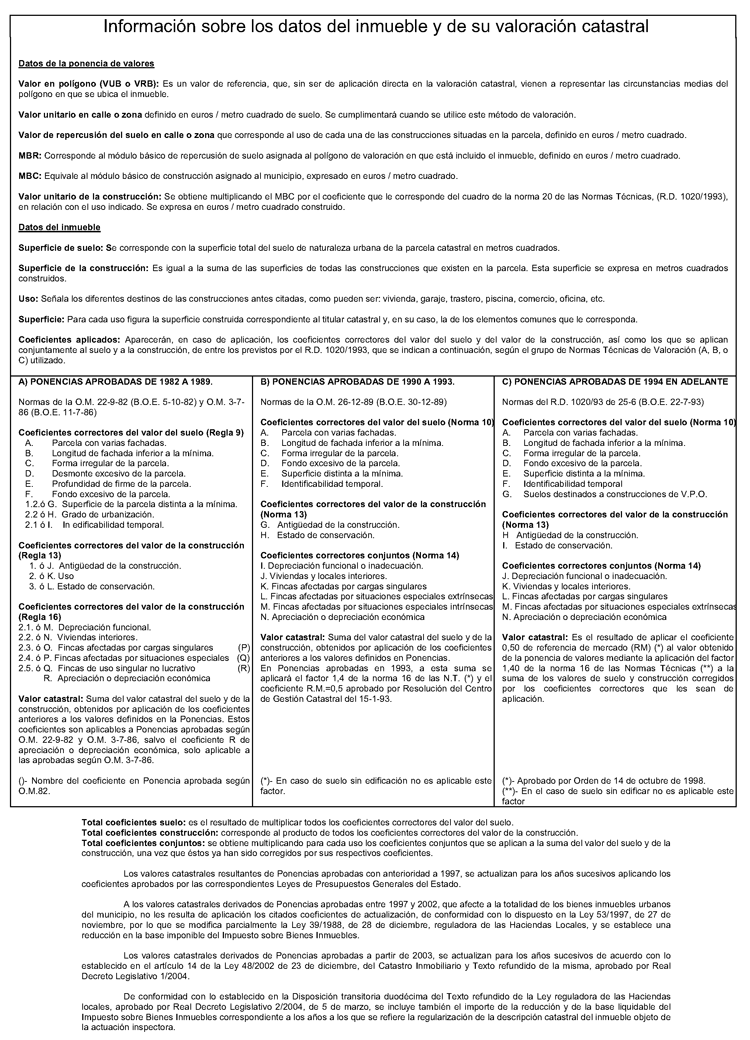

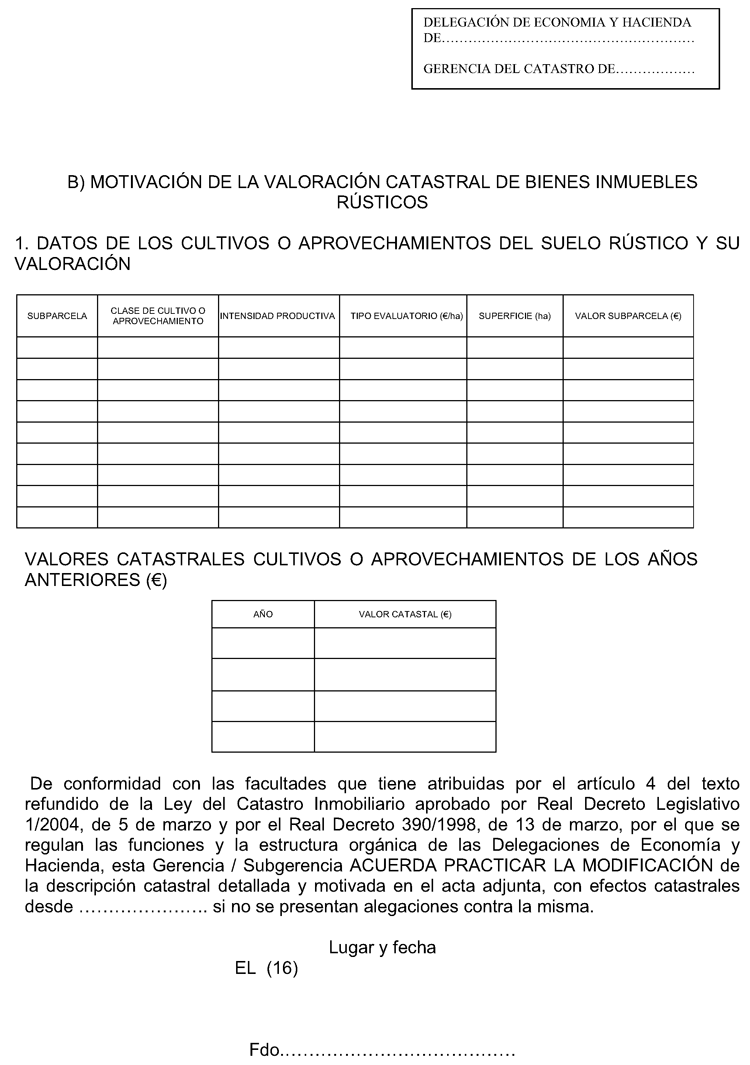

Cuando la propuesta de regularización contenida en un acta de inspección incluya la determinación de un nuevo valor catastral, se recogerá su motivación en el documento correspondiente, según los modelos del Anexo V.

Cuando se trate de inmuebles de caracterÃsticas especiales o de inmuebles urbanos o rústicos que requieran una valoración singularizada, la motivación se realizará en cualquier documento que contenga los elementos esenciales de la valoración catastral a que se refiere el artÃculo 12.3 del texto refundido de la Ley del Catastro Inmobiliario. Estos documentos se adjuntarán al acta de inspección catastral o de colaboración en la misma.

[precepto]Cuarto.

Para cumplimentar dichos modelos se observarán los criterios e instrucciones recogidos en los Anexos VI y VII de esta resolución.

[precepto]Quinto.

Las actas de inspección catastral se extenderán por duplicado y las comunicaciones, actas y diligencias de colaboración en la inspección catastral se extenderán por triplicado, y en ambos casos se entregará o remitirá un ejemplar al interesado.

[precepto]Sexto.

En el ámbito de la inspección conjunta, en los modelos de comunicación, acta y diligencia de colaboración en la inspección catastral regulados en esta resolución se hará constar, en el espacio situado en su ángulo superior izquierdo, el nombre del Ayuntamiento o entidad que realice las actuaciones inspectoras, precedido por su escudo oficial, pudiendo ésta adaptar dichos modelos al marco competencial o territorial que tenga atribuido.

Madrid, 16 de julio de 2007.â€El Director general del Catastro, Jesús Salvador Miranda Hita.

ANEXO I

ANEXO II

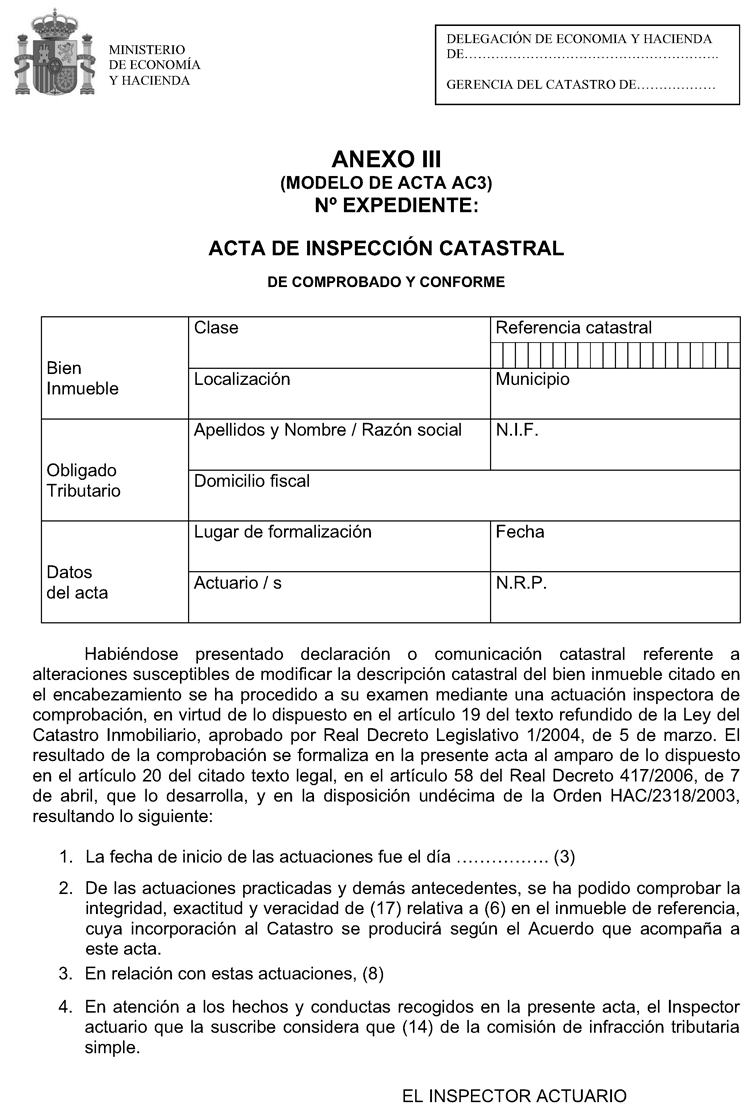

ANEXO III

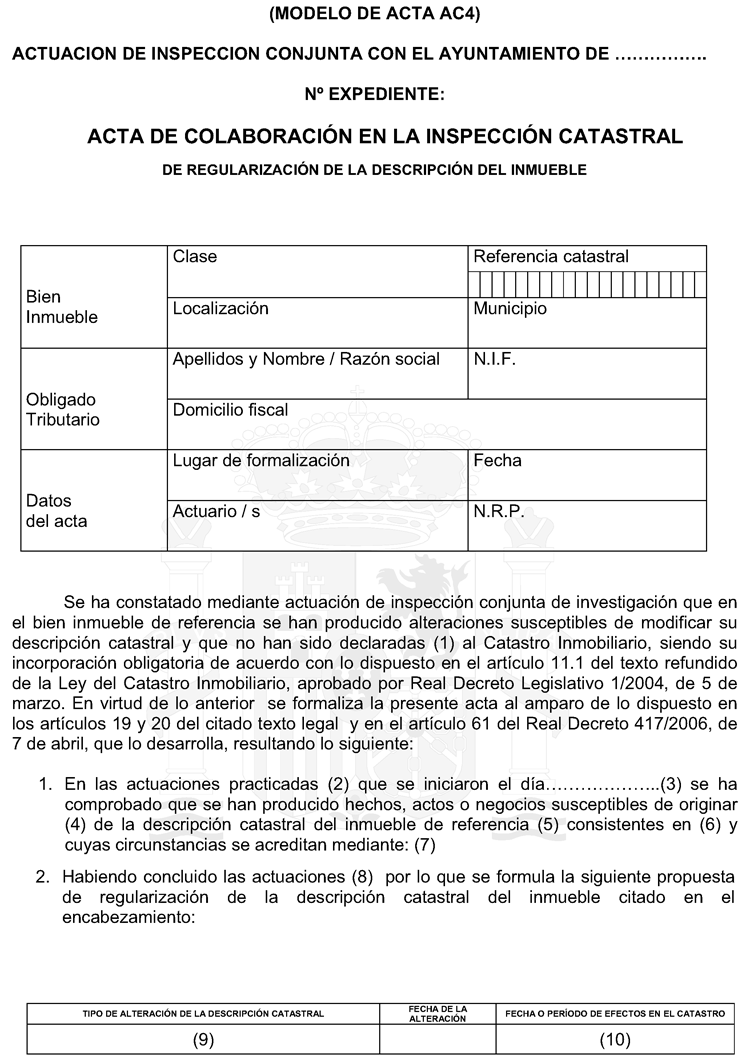

ANEXO IV.a

ANEXO IV.b

ANEXO IV.c

ANEXO V

ANEXO VI

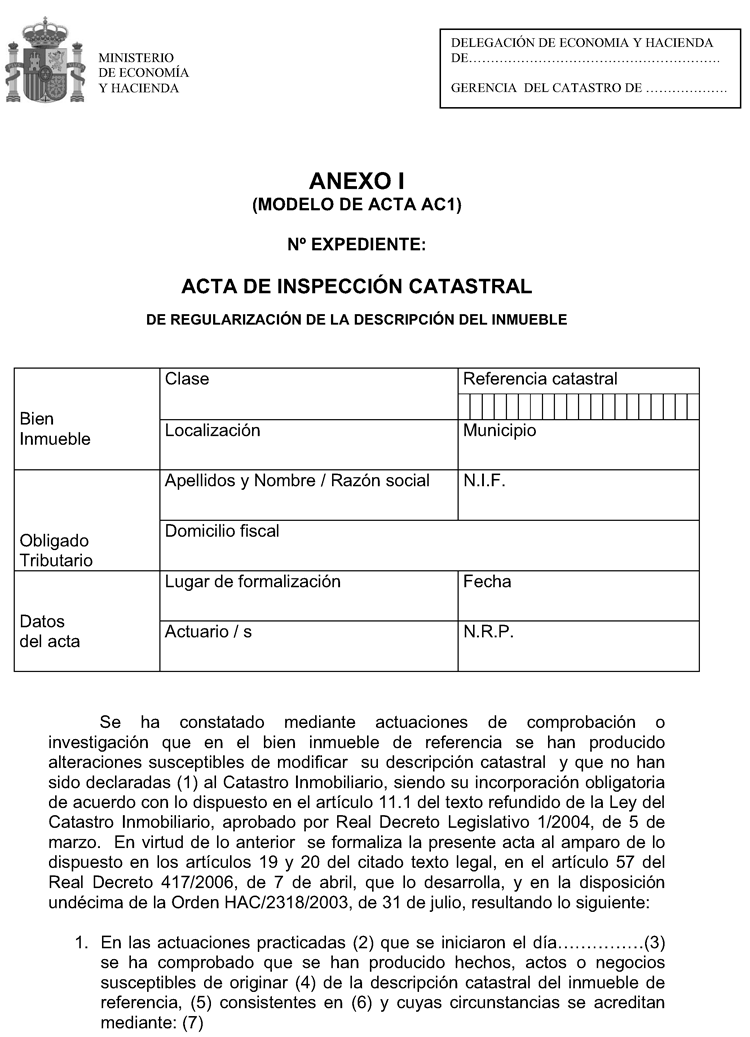

Primero. Actas modelo AC1.

1. La Inspección catastral utilizará el modelo descrito en el Anexo I para extender las actas en las que se regularice la descripción catastral del bien inmueble inspeccionado.

2. La identidad del actuario o actuarios que suscriban el acta se hará constar, a efectos de su identificación, mediante la expresión de los dos apellidos y el nombre, asà como el Número de Registro Personal.

3. Tras el encabezamiento, se indicará la forma en que se ha incumplido el deber de declaración y que motiva la incorporación por el procedimiento de inspección.

4. En el apartado 1 del acta se indicará la fecha de inicio de las actuaciones, la identificación del representante del obligado, en su caso, y se hará constar, si se produce esta circunstancia, la existencia de dilaciones imputables al contribuyente, interrupciones justificadas, asà como la procedencia, en su caso, de ampliar el plazo general de duración de las actuaciones.

5. En el mismo apartado se recogerá la descripción del hecho, acto o negocio susceptible de incorporación al Catastro que ha originado la incoación del procedimiento inspector, indicándose, en su caso, si no ha sido declarado o lo ha sido incorrectamente, la prueba que lo acredita y el tipo de alteración de la descripción catastral del bien inmueble que supone (alta, baja o modificación).

6. En el apartado 2 del acta se hará constar si el interesado ha presentado o no alegaciones con carácter previo a su formalización y, en el caso de que las hubiera efectuado, deberá realizarse una valoración de las mismas.

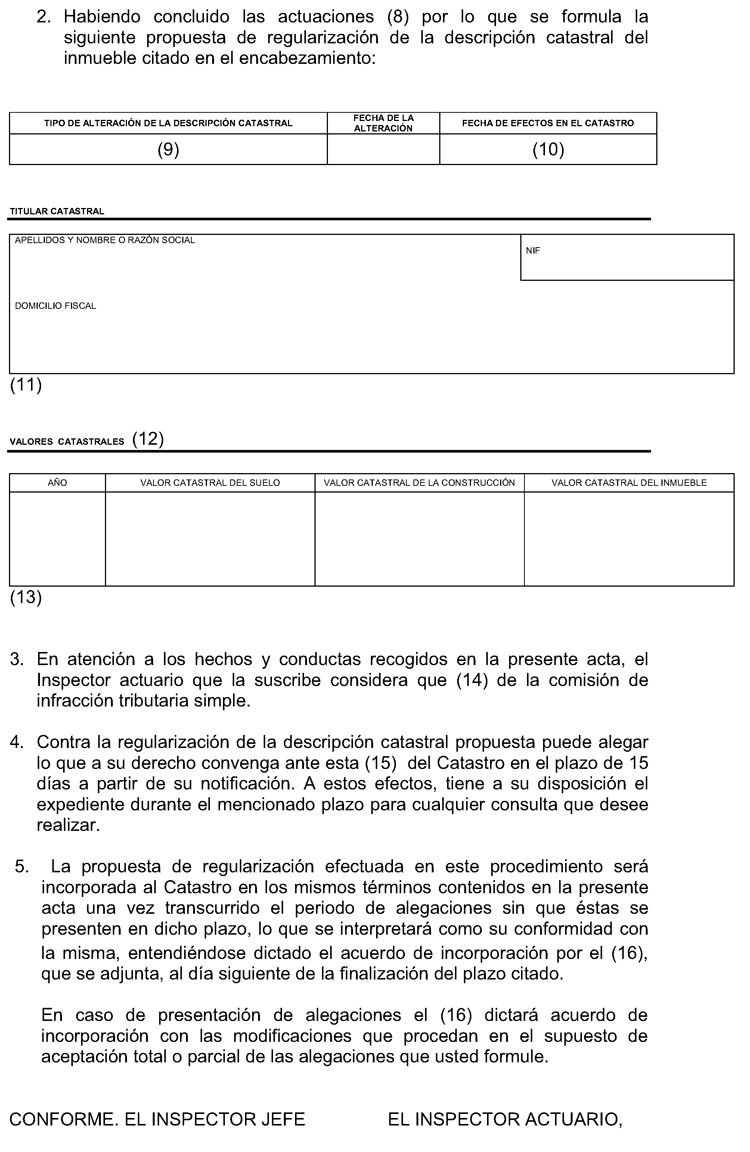

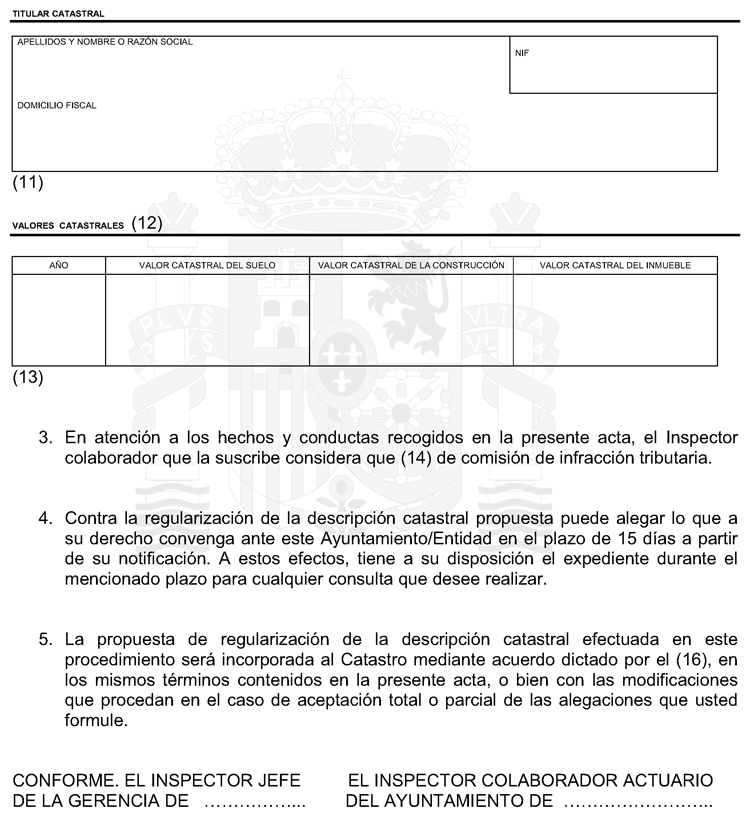

7. Igualmente en el apartado 2 se recogerá la propuesta de regularización de la descripción catastral del inmueble objeto de la actuación inspectora, detallando la fecha de la alteración, la fecha de efectos en el Catastro, el nombre completo, NIF y domicilio fiscal del titular catastral y, en su caso, los valores catastrales correspondientes a los años a que se refiera la regularización, con desglose del valor catastral del suelo y de la construcción.

Cuando la regularización de la descripción catastral propuesta suponga la determinación de un nuevo valor catastral, se incluirá la motivación de éste en un anexo al acta, según los modelos que figuran en el Anexo V, o bien, en el caso de valoraciones singularizadas, en otro documento que recoja los elementos esenciales de la valoración catastral.

8. En el apartado 3 del acta se recogerá el criterio del inspector actuario sobre la existencia o no de indicios suficientes de la comisión de infracción tributaria.

9. En los apartados 4 y 5 se informará al interesado de los trámites inmediatos del procedimiento posteriores al acta hasta la resolución del mismo.

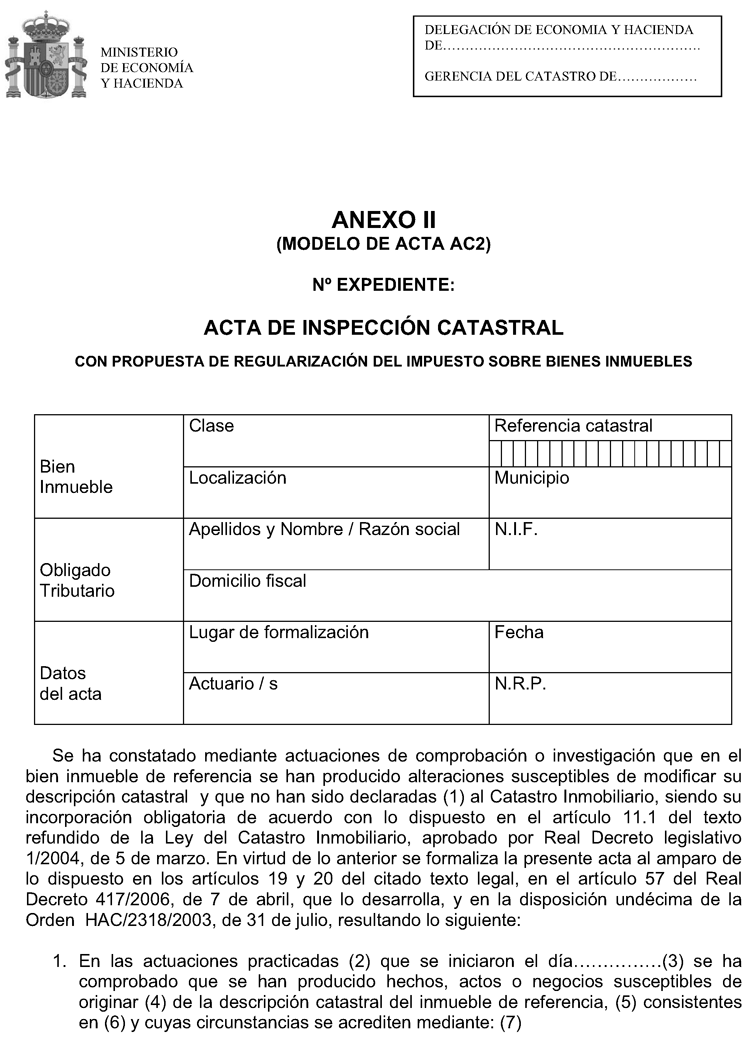

Segundo. Actas modelo AC2.

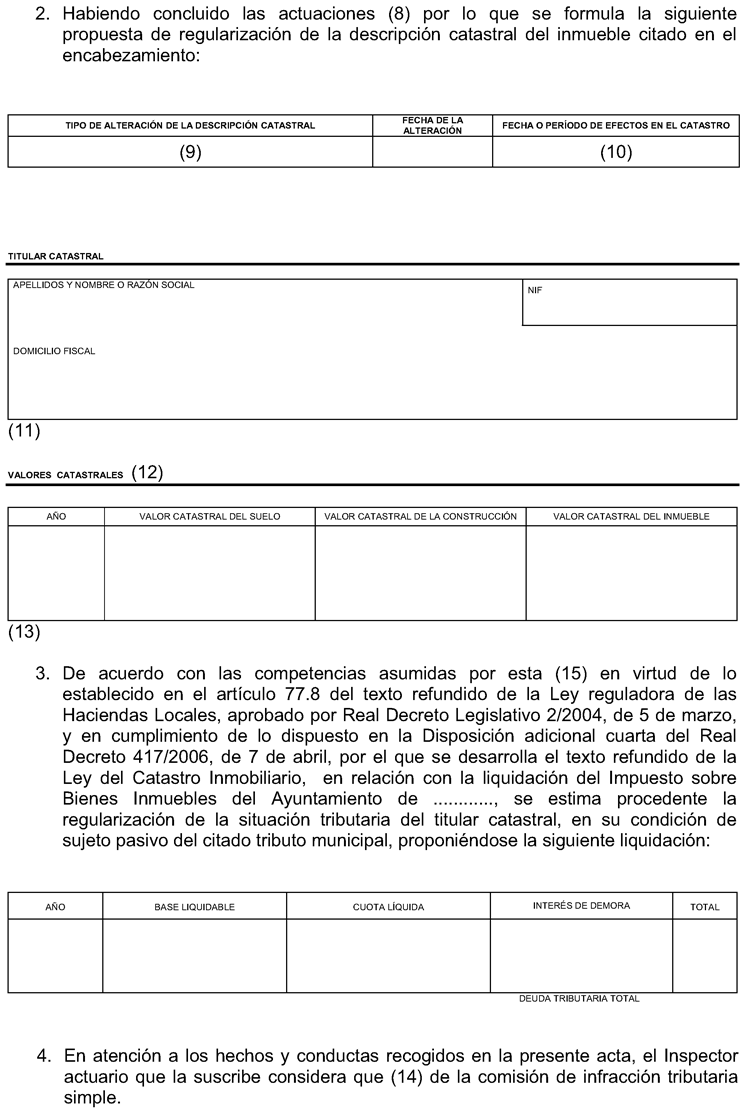

1. La Inspección catastral utilizará el modelo descrito en el Anexo II para extender las actas en las que se regularice, además de la descripción catastral de un bien inmueble, el Impuesto sobre Bienes Inmuebles, por haber sido atribuida a la Administración General del Estado la competencia para la gestión de este impuesto, conforme a lo previsto al artÃculo 77.8 del texto refundido de la Ley reguladora de Haciendas Locales.

2. Son de aplicación a este modelo de actas las consideraciones contenidas en los números 2 a 7 del apartado primero de este Anexo VI.

3. En el apartado 3 del acta se recogerá la propuesta de regularización de la situación tributaria del titular catastral como sujeto pasivo del IBI, con expresión de la base liquidable y deuda tributaria (cuota e intereses de demora).

4. En el apartado 4 del acta se recogerá el criterio del inspector actuario sobre la existencia o no de indicios suficientes de la comisión de infracción tributaria.

5. En los apartados 5 y 6 se informará al interesado de los trámites inmediatos del procedimiento posteriores al acta hasta la resolución del mismo.

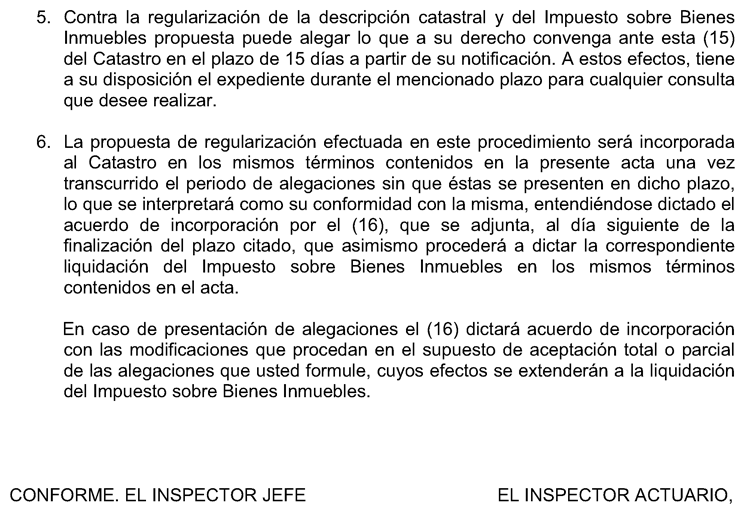

Tercero. Actas modelo AC3.

1. La Inspección catastral utilizará el modelo descrito en el Anexo III para extender las actas en las que se considere correcta la descripción catastral de un inmueble contenida en una declaración o comunicación que ha sido objeto de una actuación de comprobación.

2. Son de aplicación a este modelo de acta las consideraciones contenidas en los números 2 y 4 del apartado primero de este Anexo VI, excepto en lo referente a representación del obligado y plazos de tramitación.

3. En el apartado 2 del acta se describirá el expediente comprobado, indicando su número de identificación, y la conformidad del inspector actuario con los hechos, actos o negocios contenidos en el mismo.

4. En el apartado 3 se hará constar si el interesado ha presentado o no alegaciones con carácter previo a la formalización del acta y, en el caso de que las hubiera efectuado, deberá realizarse una valoración de las mismas.

5. En el apartado 4 se recogerá el criterio del inspector actuario sobre la existencia o no de indicios de la comisión de infracción tributaria simple.

Cuarto. Actas de colaboración en la inspección catastral. Modelo AC4.

1. Los Ayuntamientos y otras entidades que ejerzan la gestión tributaria del Impuesto sobre Bienes Inmuebles y que desarrollen actuaciones de inspección conjunta utilizarán el modelo descrito en el Anexo IV.a para extender las actas en las que se regularice la descripción catastral de un inmueble.

2. Son de aplicación a este modelo de acta las consideraciones contenidas en los apartados 2, 3, 4, 5, 6, 7, 8 y 9 del apartado primero de este Anexo VI.

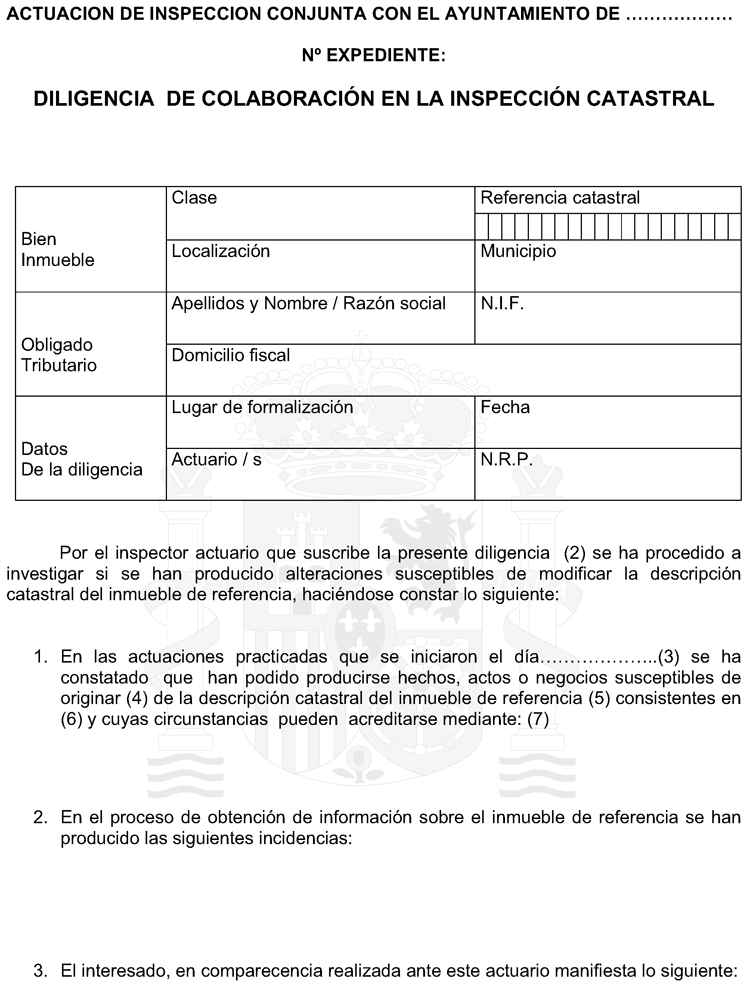

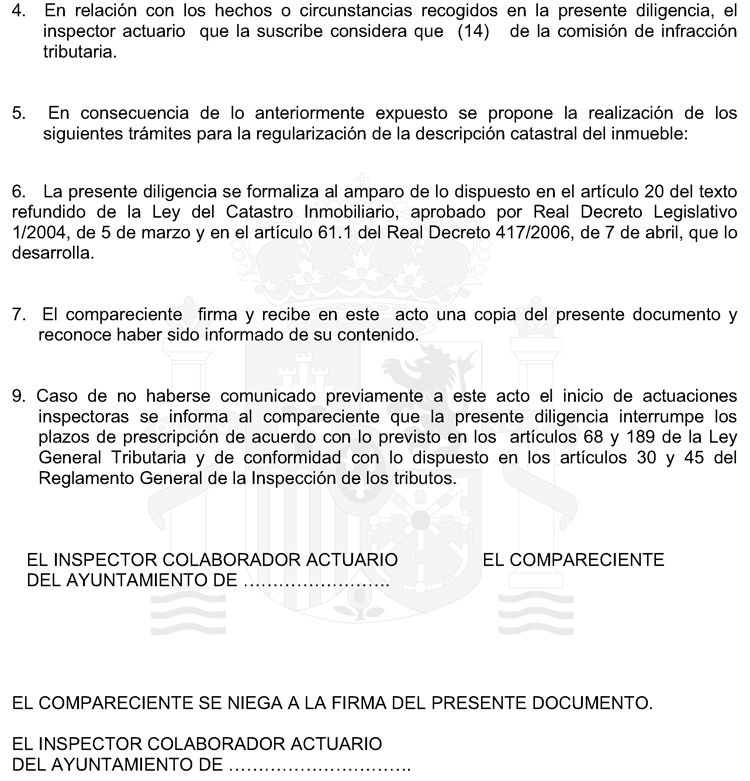

Quinto. Diligencia de colaboración en la inspección catastral.

1. Los Ayuntamientos y otras entidades a que se refiere el apartado cuarto utilizarán el modelo descrito en el Anexo IV.b para extender las diligencias que recojan hechos o circunstancias relevantes para el procedimiento inspector con carácter previo a la propuesta de regularización de la descripción catastral o bien manifestaciones del interesado. Son aplicables en este documento las consideraciones contenidas en los apartados 2, 4, 5 y 8 del apartado primero de este Anexo VI.

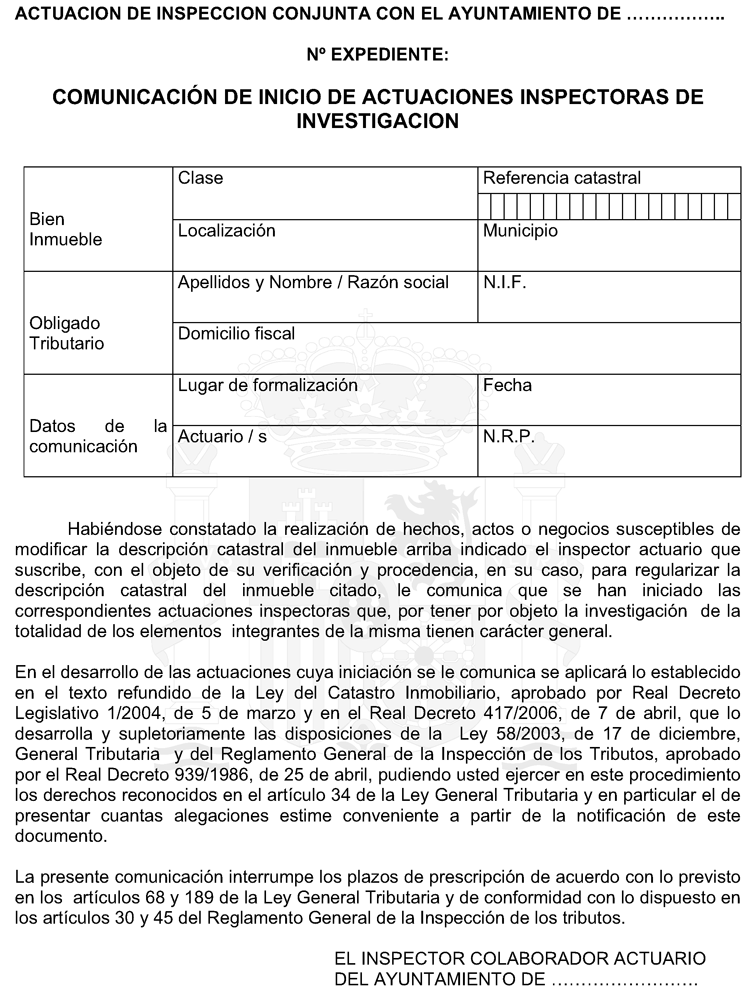

Sexto. Comunicación de inicio de actuaciones de colaboración en la inspección catastral.

1. Los Ayuntamientos y otras entidades a que se refiere el apartado cuarto utilizarán el modelo descrito en el Anexo IV.c para comunicar a los obligados tributarios el inicio de las actuaciones de inspección conjunta. Son aplicables en este documento las consideraciones contenidas en el apartado 2 del apartado primero de este Anexo VI.

ANEXO VII

Cumplimentación de los espacios numerados que figuran en los modelos

(1) †Total o parcialmente.

†En forma veraz y exacta.

(2) †En las que actúa como representante del obligado tributario         , con NIF     ..............

(3) †Y en cuyo cómputo del plazo de duración debe atenderse a las siguientes circunstancias:

(4) †Un alta.

†Una baja.

†Una modificación.

(5) †Que no consta hayan sido declarados.

†Que se estiman declarados incumpliendo las obligaciones preceptivas.

†(En blanco si se están comprobando o investigando hechos, actos o negocios sujetos a comunicación por el Ayuntamiento respectivo.)

(6) †La realización de una nueva construcción.

†La ampliación/reforma/rehabilitación/demolición o derribo de una construcción existente.

†La modificación del uso o destino.

†El cambio de clase de cultivo o aprovechamiento.

†La realización de una segregación, división, agregación o agrupación.

†La adquisición/la consolidación de la propiedad.

†La constitución/modificación/adquisición de la titularidad de una concesión administrativa.

†La constitución/modificación/adquisición de la titularidad del derecho real de usufructo.

†La constitución/modificación/adquisición de la titularidad del derecho real de superficie.

†La variación en la composición interna o en la cuota de participación de la comunidad o entidad sin personalidad jurÃdica que ostenta la condición de titular catastral.

(7) †Documento público (notarial, judicial o administrativo)/documento privado.

†Certificado fin de obra.

†Comprobación sobre el terreno por el personal inspector.

†Licencia de      ......................................................

†Nota simple/certificación del Registro de la Propiedad.

†(Otros documentos a especificar por el actuario.)

(8) †El interesado (o su representante) ha realizado las siguientes alegaciones previamente a la formalización de la presente acta: (en este caso, describir brevemente las alegaciones realizadas y hacer una valoración de las mismas).

†No consta la existencia de alegaciones previas a considerar.

(9) †Alta.

†Baja.

†Modificación.

(10) †Si se trata de un perÃodo de tiempo, indicar «desde   ...... hasta     .»

(11) †Cuando se regularice la composición interna o las cuotas de participación de una comunidad o entidad sin personalidad jurÃdica que ostente la condición de titular catastral, se añadirá:

| Apellidos y nombre o razón social de cada comunero, miembro o partÃcipe a los que afecta la variación | NIF | Cuota de participación |

|---|---|---|

| Â | Â | Â |

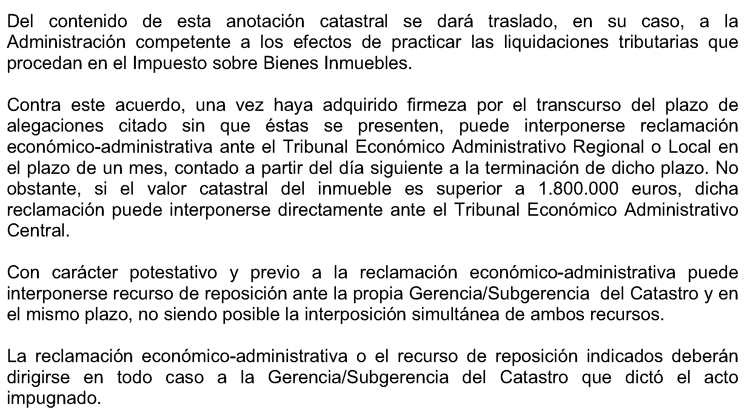

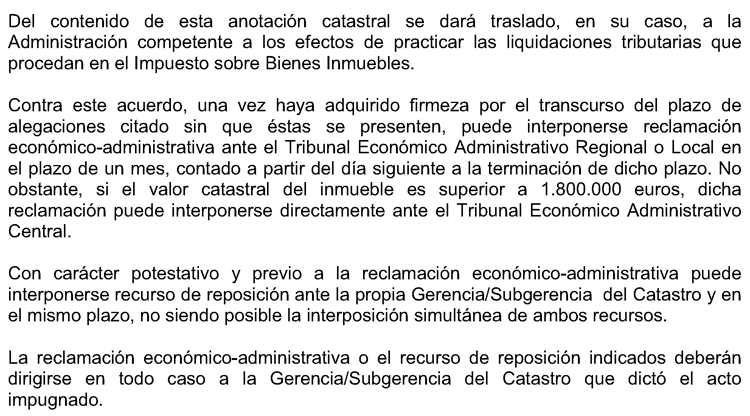

(12) †Solo se rellenará este apartado cuando la alteración de la descripción catastral producida consista en un alta, en una baja o en una modificación que suponga la determinación de un nuevo valor catastral.

(13) †La motivación de la valoración catastral efectuada se contiene en el anexo que acompaña a la presente acta, de conformidad con lo establecido en el artÃculo 12.3 del texto refundido de la Ley del Catastro Inmobiliario (esta mención se incluirá en los casos de alta y en los de modificación de la descripción catastral del inmueble que suponga la determinación de un nuevo valor catastral).

(14) †En el apartado 3 del acta se hará mención a la posible comisión de infracción mediante una de las dos opciones:

†No pueden apreciarse indicios.

†Pueden apreciarse indicios.

(15) †Gerencia Regional.

†Gerencia Territorial.

†Subgerencia.

(16) †Gerente Regional.

†Gerente Territorial.

†Subgerente.

(17) †La declaración formulada por el obligado tributario, con número de expediente  ................

†La comunicación realizada por el Ayuntamiento de  ...... ..., con número de expediente    ...............,